Börsen verkar fortsätta sin s.k. "melt up" på extremt låga volymer. Ibland misströstar jag och tänker att det här kan fortsätta i flera år till eftersom centralbankirerna liksom inte har några andra verktyg än nollräntor och penningtryckande. Ibland känner jag mig tvärtom extremt säker på att att toppen snart är nådd för man kan inte balansera på toppen av en fristående stege hur länge som helst. Problemet är att fundamenta faktiskt inte behöver spela någon roll för aktiemarknaden, eftersom den egentligen bara mäter hur mycket pengar som finns och pengar går alltid att trycka fler av. Gratis. Visst, det leder inte till bättre ekonomi, tvärtom, men aktierna kan fortsätta upp i alla fall. Kolla bara på Venezuela t.ex.

Som terapi i väntan på bättre köplägen kan man alltid läsa senaste veckobrevet från Hussman. Han säger inte att det måste komma en börskrasch. Han säger bara att när alla relevanta variabler tidigare varit som nu så har det snart följts av de största nedgångarna de senaste 100 åren.

OBS att jag har gett upp den här adressen och numera skriver alla mina inlägg om finans direkt på min vanliga privatblogg.

måndag 26 maj 2014

torsdag 22 maj 2014

Inga korrektioner i år, precis som 1988 och 2005...

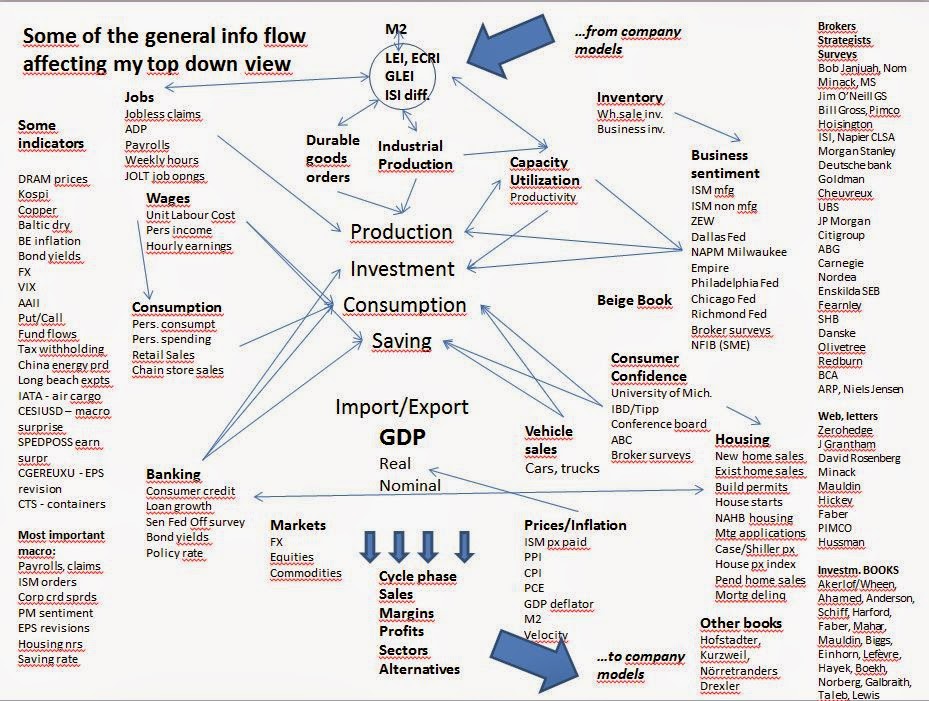

Jag fick ofta frågan vad jag använde för input när jag funderade på dels ekonomin och den generella marknaden, dels enstaka aktier. Till slut kladdade jag ganska snabbt ned "några av de saker jag tittade på"; de faktorer som låg närmast till hands och som jag tidigare bara refererat till som "de vanliga" faktorerna som jag antar att alla tittar på.

I grund och botten är nedan bara enkla sammanställningar över resultat- och balansräkningar för hela ekonomin och enstaka företag och strukturerat efter de dataserier och andra informationskällor som finns lätt tillgängliga.

I korthet är det alltså minimal info över försäljning, kostnader och resultat för länder och för företag samt mått på hur mycket pengar och kapital som finns i rörelse. En del av serierna är faktiskt uppmätta data och en del är s.k. sentimentsundersökningar, dvs index över hur positiva eller negativa olika beslutsfattare är.

Under några år trodde jag faktiskt att sammanställningarna betydde något, men de senaste fem-sex åren kan de bytas ut mot två bokstäver: QE

Fundamenta har inte betytt någonting de senaste fem åren, värderingarna på börsen har dubblats och triplats, trots sämre vinstförutsättningar. Hittills är 2014 särskilt extremt; vinstprognoserna faller (vilket de i o f s gjort de senaste fem åren) samtidigt som kurserna stiger (inget nytt där heller) och börsen har inte ens haft en enda korrigering på -10% (vilket den haft minst en gång om året de senaste 15 åren, utom 2005, ofta flera och ofta större. Innan 2005 var senaste året utan korrektioner 1988!).

Samtidigt som nedan uppställda fundamenta tappat betydelse och investerarna som kollektiv räknat placerat allt sitt förtroende hos centralbankerna har förvaltarna fortsatt att diskutera varenda liten makroindikator som om den var viktig. Att varje dag kommentera olika börsrörelser och relatera dessa till dagens skörd av 5-10 makroindikatorer trots att jag visste att de inte betydde något blev till slut för mycket för mig. Inte nog med att det inte finns någon koppling melklan indikatorerna och börsen, dessutom betyder de första 1-2 rapporterna av respektive siffra nästan ingenting eftersom det kommer en justering någon månad (och ibland upp till två år) senare.

Till råga på allt behandlas alla siffror som lika mycket värda trots att de statistiskt skiljer sig åt i form av lead, lag, samtidighet med underliggande ekonomi och grad av korrelation på kort och lång sikt. Marknaden struntade glatt i detta och betedde sig som om siffran var viktig i upp till en halv handelsdag och sedan var den glömd nästa dag och fokus lades på nästa siffra.

Ni hittar min personliga blogg här.

I grund och botten är nedan bara enkla sammanställningar över resultat- och balansräkningar för hela ekonomin och enstaka företag och strukturerat efter de dataserier och andra informationskällor som finns lätt tillgängliga.

I korthet är det alltså minimal info över försäljning, kostnader och resultat för länder och för företag samt mått på hur mycket pengar och kapital som finns i rörelse. En del av serierna är faktiskt uppmätta data och en del är s.k. sentimentsundersökningar, dvs index över hur positiva eller negativa olika beslutsfattare är.

Under några år trodde jag faktiskt att sammanställningarna betydde något, men de senaste fem-sex åren kan de bytas ut mot två bokstäver: QE

Fundamenta har inte betytt någonting de senaste fem åren, värderingarna på börsen har dubblats och triplats, trots sämre vinstförutsättningar. Hittills är 2014 särskilt extremt; vinstprognoserna faller (vilket de i o f s gjort de senaste fem åren) samtidigt som kurserna stiger (inget nytt där heller) och börsen har inte ens haft en enda korrigering på -10% (vilket den haft minst en gång om året de senaste 15 åren, utom 2005, ofta flera och ofta större. Innan 2005 var senaste året utan korrektioner 1988!).

Samtidigt som nedan uppställda fundamenta tappat betydelse och investerarna som kollektiv räknat placerat allt sitt förtroende hos centralbankerna har förvaltarna fortsatt att diskutera varenda liten makroindikator som om den var viktig. Att varje dag kommentera olika börsrörelser och relatera dessa till dagens skörd av 5-10 makroindikatorer trots att jag visste att de inte betydde något blev till slut för mycket för mig. Inte nog med att det inte finns någon koppling melklan indikatorerna och börsen, dessutom betyder de första 1-2 rapporterna av respektive siffra nästan ingenting eftersom det kommer en justering någon månad (och ibland upp till två år) senare.

Till råga på allt behandlas alla siffror som lika mycket värda trots att de statistiskt skiljer sig åt i form av lead, lag, samtidighet med underliggande ekonomi och grad av korrelation på kort och lång sikt. Marknaden struntade glatt i detta och betedde sig som om siffran var viktig i upp till en halv handelsdag och sedan var den glömd nästa dag och fokus lades på nästa siffra.

Men till något helt annat: Jag lägger ner Fria Nyheter på allvar nu och flyttar över till min allmänna personliga blogg (SOG). Den är centrerad kring träning, näring och träningstips, men när jag känner för det skriver jag om finans och marknad också. Det är där det förr eller senare kommer konkreta aktienamn som jag personligen kommer köpa eller sälja (inte rekommendationer alltså, utan bara information om vad jag själv gör). Se dock upp för halvnakna spännbilder på mig :).

Jag har slutat som förvaltare i vår och har därmed större frihetsgrader att skriva vad jag vill samt prata om aktier eftersom jag inte längre är jävig på något sätt.

Ni hittar min personliga blogg här.

fredag 27 december 2013

Alla är bullish

Spreaden Bulls-Bears har aldrig varit högre. Typiskt för marknadstoppar. Det är också då björnar som jag ser ut som ensamma idioter (vilket jag iofs har gjort ganska länge, men nu är ensammare än någonsin)

torsdag 19 december 2013

Besvikelse från Caterpillar igen

Vi minns november 2013 som första gången på 3,5 år Caterpillar publicerade negativa tal globalt. Detta exempel på negativ utveckling för den faktiska ekonomin stod i bjärt kontrast med alla enkäter, sentiment, rykten och drömmar om uppgång och ignorerades i hopp om att december skulle bli bättre...

-Nope, CAT retail sales föll 12% i december också.

Among other things, the month of November was memorable because for the first time, Caterpillar - that bellwether of the old industrial economy in which "stuff" was actually made, dug out of the ground, erected, or otherwise processed instead of merely hosted ad impressions - posted declining retail sales in every region around the globe. This was the first time of uniform declining retail sales since February 2010. To say that this data conflicts massively with all the rumors, fairytales and lies about a global recovery, is an understatement which is why it has not been mentioned anywhere, in hopes the subsequent month would demonstrate some improvement and perhaps an upward inflection point. That did not happen. Moments ago CAT released its November dealer retail sales: for the second time in a row CAT posted negative retail sales across the world, with total retail sales down a whopping 12%

-zerohedge

-Nope, CAT retail sales föll 12% i december också.

Among other things, the month of November was memorable because for the first time, Caterpillar - that bellwether of the old industrial economy in which "stuff" was actually made, dug out of the ground, erected, or otherwise processed instead of merely hosted ad impressions - posted declining retail sales in every region around the globe. This was the first time of uniform declining retail sales since February 2010. To say that this data conflicts massively with all the rumors, fairytales and lies about a global recovery, is an understatement which is why it has not been mentioned anywhere, in hopes the subsequent month would demonstrate some improvement and perhaps an upward inflection point. That did not happen. Moments ago CAT released its November dealer retail sales: for the second time in a row CAT posted negative retail sales across the world, with total retail sales down a whopping 12%

-zerohedge

Fed taper och så vidare

Bobs scenario (förra inlägget) ser ut att infrias och vi närmar oss både 1850 i S&P500 och 10 i VIX (13,8, ned från 16,8 kl 20 igår).

Jag tror att det här är slutrycket på den stora kroppsfinten som marknaden sysslar med (dvs innan den stora nedgången tar vid). Minns hur det slutade i Japan för ett decennium sedan, både med QE och tapering...

Nu faller allt på plats samtidigt; Hussmans Sornettebubbla som peakar i december eller januari, Bobs sista bullpeak innan det vänder ned någon gång Q4'13-Q1'14, slutet på 5-6 års haussemarknad som det brukar vara innan det vänder ned, total complacency (dvs alla är bull, ingen bear och nu blåser man faran över när reaktionen blev positiv på tapering. Om man ropar "vargen kommer" blir man utskrattad. Jag blir det.), ny ordförande för Fed snart på plats (minns när Greenspan tillträdde och när Bernanke tillträdde. Dags igen!)

Jag är mer bearish än någonsin och känner mig nöjd med nyligen ökat guldinnehav och enbart korta positioner i marknaden.

Håll i er, för 2014 gäller det. Antingen har jag lika fel som 2012 eller lika rätt som 2008. Fast är man rationell ska man nog bara vara neutral, inte gå kort som jag gör, men heller (absolut) inte gå lång som de flesta gör.

Jag tror att det här är slutrycket på den stora kroppsfinten som marknaden sysslar med (dvs innan den stora nedgången tar vid). Minns hur det slutade i Japan för ett decennium sedan, både med QE och tapering...

Nu faller allt på plats samtidigt; Hussmans Sornettebubbla som peakar i december eller januari, Bobs sista bullpeak innan det vänder ned någon gång Q4'13-Q1'14, slutet på 5-6 års haussemarknad som det brukar vara innan det vänder ned, total complacency (dvs alla är bull, ingen bear och nu blåser man faran över när reaktionen blev positiv på tapering. Om man ropar "vargen kommer" blir man utskrattad. Jag blir det.), ny ordförande för Fed snart på plats (minns när Greenspan tillträdde och när Bernanke tillträdde. Dags igen!)

Jag är mer bearish än någonsin och känner mig nöjd med nyligen ökat guldinnehav och enbart korta positioner i marknaden.

Håll i er, för 2014 gäller det. Antingen har jag lika fel som 2012 eller lika rätt som 2008. Fast är man rationell ska man nog bara vara neutral, inte gå kort som jag gör, men heller (absolut) inte gå lång som de flesta gör.

tisdag 5 november 2013

Sammanfattning av dagens Bob's World

1. Short term dip in November. Buy that dip

if it occurs. S&P could go as low as 1600.

2. Topping out process Q4’13-Q1’14. Go

seriously short when VIX hits 10 and thus signals complacency. Maybe an extreme

high in S&P will be 1850

3. Stock market drops 25-50% over the

course of 2014-2015, while the economy rebalances toward the 90% at the expense

of the top 10%

måndag 4 november 2013

15 sidor Fed-bashing

Dagens Hussman visar tydligt hur Phillipskurvan inte finns,

dvs det finns ingen exploaterbar relation mellan inflation och arbetslöshet. Hussman

visar också att det saknas korrelation mellan penningmängd och aktiepriser

(S&P 500), dvs QE fungerar inte.

Innan 2008 var korrelationen låg, noisy och svagt negativ. Därefter har S&Ps diagonala utveckling korrelerat väl med penningmängdens likaledes diagonalitet, liksom med längden på ett normalt barn 0-4 år samma period eller helt enkelt en ritad diagonal linje (95% korrelation). Hussman vill visa att samvariationen är en tillfällig slump styrd av vidskeplighet och beror inte på något mekaniskt förhållande mellan storheterna.

Innan 2008 var korrelationen låg, noisy och svagt negativ. Därefter har S&Ps diagonala utveckling korrelerat väl med penningmängdens likaledes diagonalitet, liksom med längden på ett normalt barn 0-4 år samma period eller helt enkelt en ritad diagonal linje (95% korrelation). Hussman vill visa att samvariationen är en tillfällig slump styrd av vidskeplighet och beror inte på något mekaniskt förhållande mellan storheterna.

Till sist slår Hussman hål på myten om wealth effect och

visar att samvariationen mellan BNP och aktiepriser är dels mycket låg och

tillfällig, dels till sin helhet beror på enbart de 30% av tiden som ägnas åt

cyklisk återhämtning från nedpressade nivåer – dvs under 70% av tiden finns

absolut noll wealth effect och i vilket fall som helst är inte relationen

möjlig att utnyttja på något sätt.

Hussman påpekar också att medianaktien i S&P 500 nu är dyrare än någonsin, mer övervärderad än någonsin, dvs dyrare än på topparna år 2000 och 1929. Även genomsnittsaktien i de två mittersta kvartilerna av de 500 aktierna i S&P 500 är dyrare än någonsin. Man kan fortfarande rimligen göra 2,5% avkastning om året i 10 år på att köpa S&P 500 (tack vare utdelningar) om man har is i magen, men då får man vara beredd på ett par 50%-iga nedställ på vägen...

Prenumerera på:

Kommentarer (Atom)